Como aumentar score Coremas – PB

Deseja Como aumentar score Coremas – PB seja para crédito, aluguel ou obtenção de um bem? Podemos te ajudar.

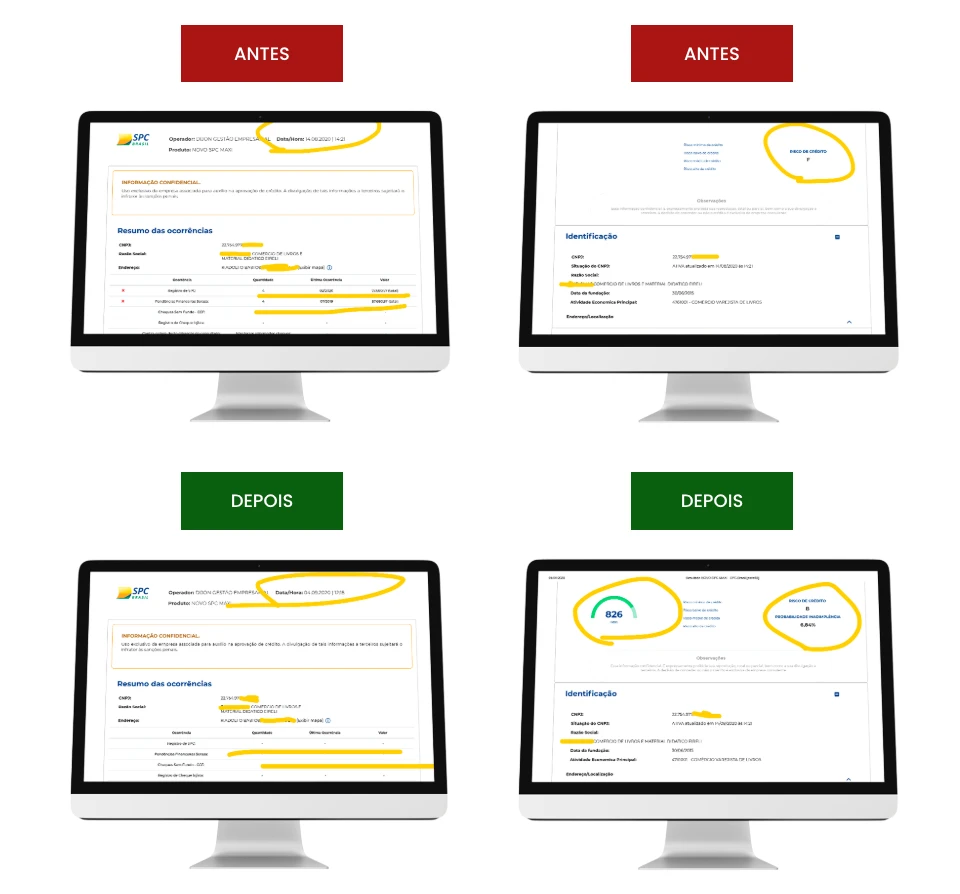

Como aumentar score Coremas – PB 100% garantido? Veja como funciona.

Através do INGRESSO EM UMA ASSOCIAÇÃO DE DEFESA AO CONSUMIDOR e uma AÇÃO COLETIVA, pessoas e empresas vinculadas à Nome no Azul recebem o benefício de inibição dos apontamentos no SERASA, SPC, BOA VISTA e demais órgãos de proteção ao crédito. Para você que procura Como aumentar score Coremas – PB, retiramos todos os apontamentos nestes órgãos em no máximo 35 dias úteis garantidos em contrato ou seu dinheiro de volta.

Clientes

Ações ganhas

Quem somos

Sediada em Santo André – SP, sob o CNPJ: 13.537.628/0001-72, a NOME NO AZUL é uma empresa do grupo RETEN prestadora de serviços na área de Assessoria e Recuperação de Crédito para pessoas físicas e jurídicas.

Através de processos jurídicos, concretizamos a positivação do seu nome no mercado, dando assim a oportunidade tão esperada de você e sua empresa voltar a ter acesso a créditos e oportunidades. Vale salientar que nosso serviço não quita o seu débito com quem foi contraído, mas através da recuperação de suas atividades financeiras, lhe dará tempo para que reestruture sua vida financeira antes da efetiva negociação da mesma.

Principais Dúvidas sobre Como aumentar score Coremas – PB

Perguntas mais enviadas por nossos clientes.

O processo de limpeza do CNPJ ou CPF, não quita o respectivo débito, e a referida dívida continua na instituição detentora da mesma. Sendo necessária a sua negociação e consequente pagamento para que sua situação frente ao mercado esteja totalmente regularizada.

Este serviço é todo prestado utilizando-se de justificativa e base legal, que partem da Constituição Federal do País e Código de Defesa do Consumidor, o judiciário determina por meio de Ação Transitada e Julgada ou Liminar a retirada dos apontamentos enviados. Base Legal A SÚMULA Súmula 359 STJ: Cabe ao órgão mantenedor do cadastro de proteção ao crédito a notificação do devedor antes de proceder à inscrição. NOTAS DA REDAÇÃO Um tema bastante difundido no Direito Consumerista que, agora, tornou-se súmula do Tribunal da Cidadania: a exigência de notificação prévia acerca da inclusão do nome do devedor em órgãos de proteção ao crédito. Da leitura da súmula extrai-se que a responsabilidade pela notificação é do próprio órgão, e, não do credor. Tal dever é consequência do exposto no artigo 42 cc artigo 43 , § 2º ambos do CDC , in verbis: Art. 42 CDC – Na cobrança de débitos, o consumidor inadimplente não será exposto a ridículo, nem será submetido a qualquer tipo de constrangimento ou ameaça. Art. 43 CDC – O consumidor, sem prejuízo do disposto no Art. 86, terá acesso às informações existentes em cadastros, fichas, registros e dados pessoais e de consumo arquivados sobre ele, bem como sobre as suas respectivas fontes. § 2º – A abertura de cadastro, ficha, registro e dados pessoais e de consumo deverá ser comunicada por escrito ao consumidor, quando não solicitada por ele. negativação do nome da devedora deve ser-lhe comunicada com antecedência. Há de se notar que o disposto na norma em comento tem como destinatário, conforme visto, os órgãos de proteção ao crédito, não se dirigindo, desta feita, ao credor, que, ao solicitar a inclusão no nome do devedor, está no exercício regular de direito. Nesse momento, duas situações completamente distintas devem ser consideradas. Não se discute aqui, a inscrição em si. Ainda que se trate de consumidor inadimplente, e, consequentemente, de inclusão devida, o que se tutela é o direito à notificação prévia. Nessa linha de raciocínio, a ausência dessa comunicação pelo órgão responsável pela inscrição e manutenção dos dados, caracteriza ato ilícito, e, como tal, enseja o dever de indenizar, a ser analisado a cada caso concreto.

Fonte: https://lfg.jusbrasil.com.br/noticias/96679/sumula-359-do-stj-orgao-mantenedor-do-cadastro-de-protecao-ao-credito-e-responsavel-pela-notificacao-previa-do-devedor

O seu CPF ou CNPJ estará blindado pelo mínimo o prazo de garantia que damos em contrato. Mas nossa dica é sempre não criar novas dívidas e negociar da melhor maneira possível as dívidas existentes.

As formas de pagamentos são calculados de acordo com os seus apontamentos junto aos Órgãos de Proteção ao Crédito, e os valores podem ser pagos à vista ou parcelado.

Copyright © 2025